Les financements internes- Terminale- Gestion et finance

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Savoir quels sont les différents financements internes.

- Savoir comment fonctionnent l'autofinancement, les apports initiaux en capital et les apports personnels des associés en compte courant.

- Les trois modes de financement interne sont l'autofinancement, les apports initiaux en capital et les apports personnels des associés en compte courant.

- L'autofinancement fonctionne tel que : Autofinancement = CAF – dividendes

- Les apports initiaux en capital sont soit en nature, soit en industrie, soit en numéraire.

- Les apports personnels des associés en compte courant correspondent à un prêt des associés à l’entreprise pour faire face à un besoin temporaire de trésorerie donc de financement.

- L'autofinancement assure l'indépendance financière de l'entreprise et accroît sa capacité d'endettement.

L’analyse de la situation financière de l’entreprise met en évidence les besoins de financement des cycles d’investissement et d’exploitation. Le choix des modes de financement relève de décisions d’arbitrages visant à assurer l’équilibre de la structure financière sur le long terme. L’entreprise doit-elle se financer en interne ou de façon externe ? En quoi consistent les financements internes ?

L’activité de l’entreprise génère un résultat. Ce résultat doit être retraité pour donner les flux potentiels de trésorerie donc de financement. Ce retraitement donne la capacité d’autofinancement (CAF). L’autofinancement est constituée de la CAF diminuée des dividendes distribués aux actionnaires.

Autofinancement = CAF – dividendes

Les apports des propriétaires représentent les biens et fonds apportés par les associés de l’entreprise. En contrepartie de ces apports, les propriétaires de l’entreprise reçoivent des titres : actions ou parts sociales en fonction de la forme juridique de l’entreprise.

Il existe trois types d’apport :

- les apports en nature. Ces apports correspondent aux immobilisations apportées par un associé ;

- les apports en numéraire. Ces apports correspondent à une somme d’argent déposée sur le compte bancaire de l’entreprise par les associés ;

- les apports en industrie. Ces apports plutôt rares correspondent à la mise à disposition d’un associé de ses connaissances professionnelles, de son travail ou de ses services.

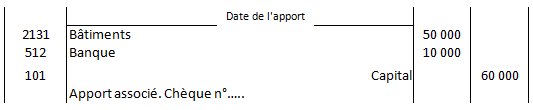

Soit un associé apportant un local d’une valeur de 50 000 € et 10 000 € par chèque bancaire.

|

Les apports des associés en compte courant sont à distinguer des apports initiaux en capital.

- L’autofinancement assure l’indépendance financière de l’entreprise. Une entreprise se finançant par des ressources internes assure son indépendance financière. En effet, en recourant à l’autofinancement, l’entreprise fait pas ou peu appel au financement externe tel l’emprunt bancaire. Donc l’entreprise garde son indépendance financière et n’est pas soumise aux décisions des banques.

- L’autofinancement accroît la capacité d’endettement de l’entreprise. L’autofinancement permet d’augmenter les capitaux propres de l’entreprise. Cette augmentation des capitaux propres améliore la garantie de l’entreprise en cas d’endettement auprès des établissements de crédit. Donc plus les capitaux propres augmentent plus l’entreprise a la possibilité d’augmenter son endettement.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Accédez gratuitement à