Progiciel de gestion intégré (PGI) et progiciel de gestion comptable

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Connaître le progiciel de gestion comptable.

- Connaître le progiciel de gestion intégré.

- L’évolution de l’environnement technologique influe sur le système d’information comptable. Du tout papier, le système d’information comptable est passé au progiciel de gestion comptable, puis au progiciel de gestion intégré.

- Le système d’information comptable devient, avec l’ajout d’informations extra-comptables, un système d’information global.

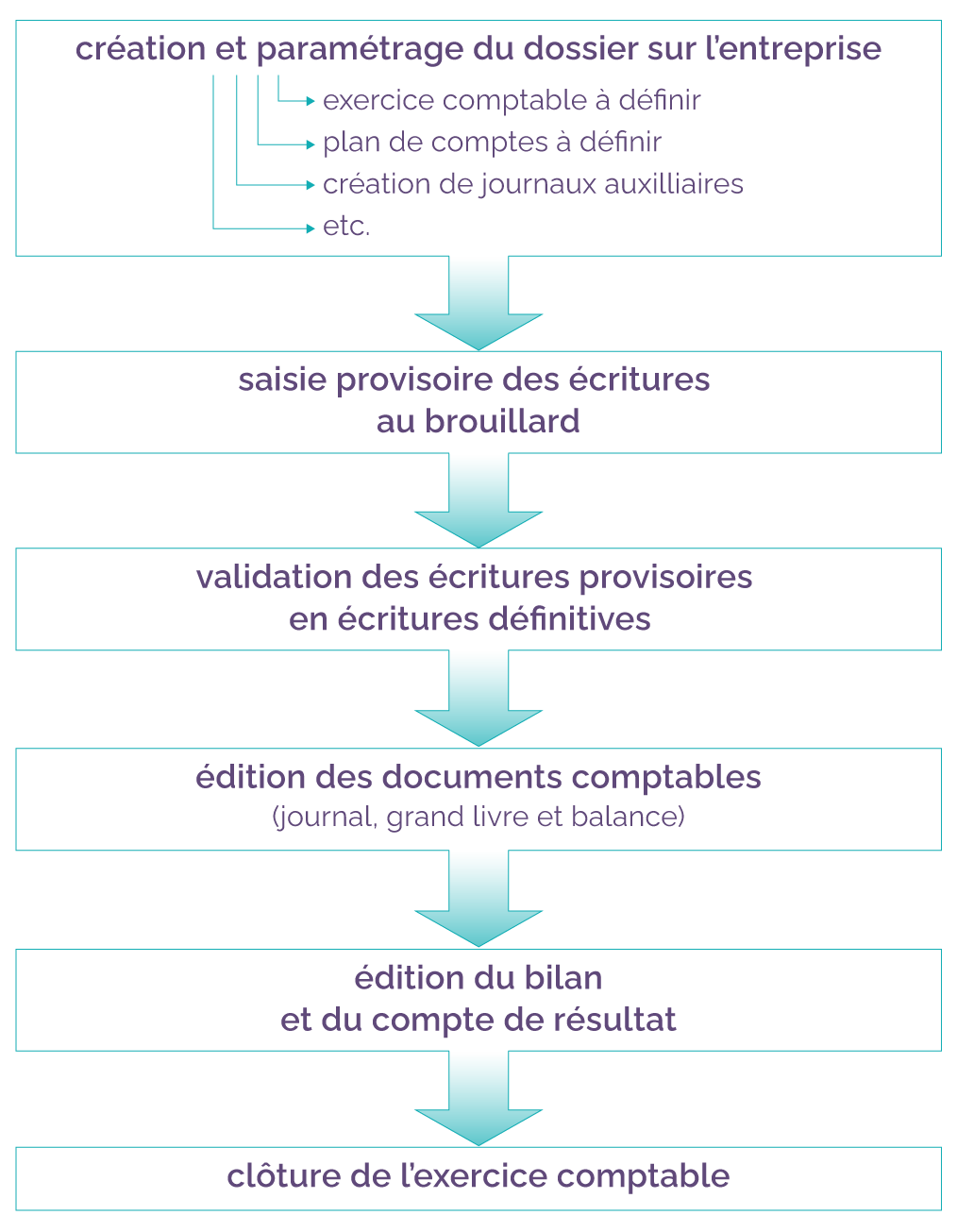

Les progiciels comptables équipent la plupart des TPE et PME.

Le progiciel comptable permet d'automatiser la plupart des travaux comptables, notamment les tâches basiques et répétitives (la saisie des factures d’achat, la dématérialisation et la saisie des factures de vente, des écritures de paie, des écritures de banque, etc.). Cela permet de gagner du temps et de réduire le risque d’erreurs.

Le progiciel est l’outil-support des processus de gestion et de traitements comptables :

Le degré d’intégration des différentes catégories (la facturation, la comptabilité, la paye, les immobilisations, etc.) du progiciel ne cesse de progresser avec l’augmentation exponentielle des données en entreprise.

- La pointeuse de l’atelier apporte les informations des heures travaillées au logiciel de paie, qui génère lui-même les écritures comptables de paie.

- La lecture optique des codes barre des produits expédiés valide le bon de livraison, qui devient une facture et donc une écriture comptable.

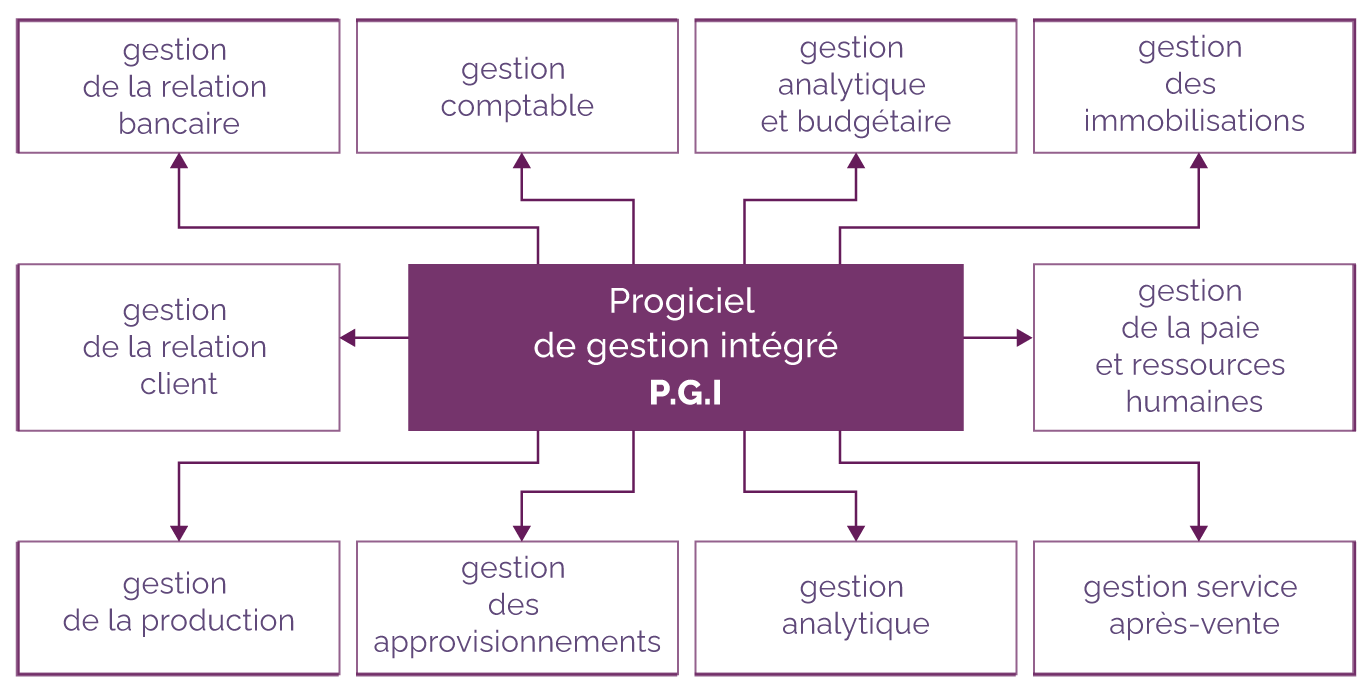

Ces dernières années, il est apparu un nouvel outil : le progiciel de gestion intégrée (P.G.I.).

Le progiciel comptable s’intègre dans le PGI.

Les P.G.I. (ERP en anglais) modifient l'organisation du système d'information comptable. Ils reposent sur l'utilisation d'une base de données unique et ne traitent pas uniquement de l'information comptable. D'autres informations (qui proviennent des différents systèmes d'information de l'entreprise : production, ressources humaines, commercial, etc.) sont contenues dans cette base de données. Cet outil doit permettre une intégration informationnelle des différentes activités de l'entreprise.

L’intégration permet :

- une donnée saisie une seule fois. Grâce à la base de données unique, pas de redondance ;

- des données disponibles en temps réel pour l’ensemble des utilisateurs autorisés ;

- la collecte automatisée des données ;

- la fiabilisation de l’information financière.

Les inconvénients principaux du PGI sont :

- le coût élevé ;

- la lourdeur de la mise en œuvre ;

- la prise en main difficile par le personnel.

Une entreprise peut recourir pour tout ou une seule partie de sa fonction comptable au service d’un cabinet comptable libéral ou d’une société spécialisée. Externaliser la comptabilité est une solution intéressante pour les TPE et PME qui n’ont pas les moyens de salarier toutes les compétences nécessaires à leur bon fonctionnement. En externalisant la fonction comptable, le choix de la solution technologique retenue pour la comptabilité n’est plus du ressort de l’entreprise.

La solution SaaS (Software as a Service) permet l’hébergement à l’extérieur de l’entreprise de l’application informatique. L’entreprise loue alors l’utilisation de l’application auprès de l’hébergeur. L’application est accessible à distance à l’aide d’un navigateur internet. Les avantages de cette solution sont :

- pas d’hébergement de l’application sur les serveurs de l’entreprise. La maintenance et la mise à jour de l’application ne relèvent plus de l’entreprise, mais de l’hébergeur ;

- le paiement est en fonction de l’utilisation de l’application (par exemple d’indicateur pour le paiement : nombre d’écritures comptables passées) ;

- la possibilité de changer rapidement de fournisseur si la solution SaaS retenue n’est pas satisfaisante.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo