Des politiques économiques sous contrainte

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

L’illustration de ce phénomène a eu lieu en 1981 suite à l’élection de F. Mitterrand. La France mène alors une politique de relance en augmentant le nombre de fonctionnaires, en augmentant aussi les revenus de transfert et en baissant le temps de travail. Cela a conduit à une forte détérioration des comptes extérieurs et a débouché sur une dévaluation du franc.

Pour éviter cet effet, il faut des produits nationaux beaucoup plus compétitifs vis-à-vis des importations ou une population qui pratique un nationalisme dans la consommation (comme c’est le cas au Japon). Une politique européenne coordonnée de relance peut être efficace comme ce fut le cas lors de la crise de 2008-2009 mais cela n’a pas duré assez longtemps devant l’ampleur des déficits budgétaires accumulés.

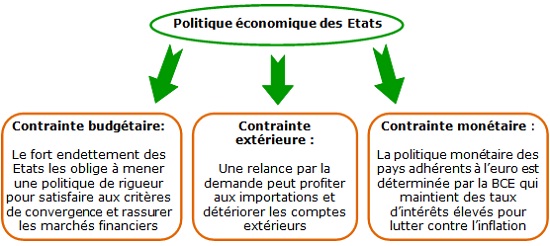

Cette politique qui accroît l’endettement des États est peu soutenable aujourd’hui. L’endettement croissant et la faible croissance européenne ne permet pas aux gouvernements de continuer à accroître ainsi les déficits budgétaires. Ces déficits sont en grande partie financés par des banques ou des investisseurs qui achètent des obligations émises par l’État. La crise actuelle empêche le financement massif par les banques et détourne les investisseurs privés. En effet les marchés financiers font de moins en moins confiance à certains États et mettent en doute leur capacité à rembourser leurs dettes. Le financement revient alors plus cher (les investisseurs exigent des taux d’intérêts très élevés) ce que ne peuvent pas se permettre certains États déjà très endettés (comme c’est le cas pour la Grèce, l’Irlande et le Portugal).

De plus, pour les pays adhérents à l’euro, l’union européenne exige le respect de certains critères de convergence parmi lesquels on trouve un déficit budgétaire inférieur à 3% du PIB et une dette inférieure à 60% du PIB. Suite à la crise de 2008 de nombreux pays européens dépassent largement ces seuils (la France a un déficit budgétaire de 7% en 2010 et une dette qui dépasse les 80% de son PIB) et ne peuvent donc pas mener de politique de relance. La tendance est donc plutôt à la rigueur budgétaire (baisse des dépenses publiques comme le non remplacement d’un fonctionnaire sur deux partant à la retraite ou la réforme du système hospitalier).

De plus la politique monétaire est désormais fixée par la Banque centrale européenne dans le cadre de l’euro. Tous les pays adhérents doivent avoir la même politique monétaire. Or la banque centrale européenne (BCE) a été créée dans le but de limiter à tout prix l’inflation (pour ne pas décourager l’épargne si le pouvoir d’achat de la monnaie diminue). Ainsi la BCE élève ses taux d’intérêts dès que la moindre tension inflationniste se fait sentir et empêche ainsi une politique de relance par le crédit.

L’assouplissement de cette politique, à l’image de la politique américaine, ne pourrait se faire que dans le cadre d’une meilleure convergence économique des pays adhérents à l’euro.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo