Quels sont les déterminants de l'épargne et de la consommation ?

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Être capable d’identifier les déterminants de la consommation et de l’épargne.

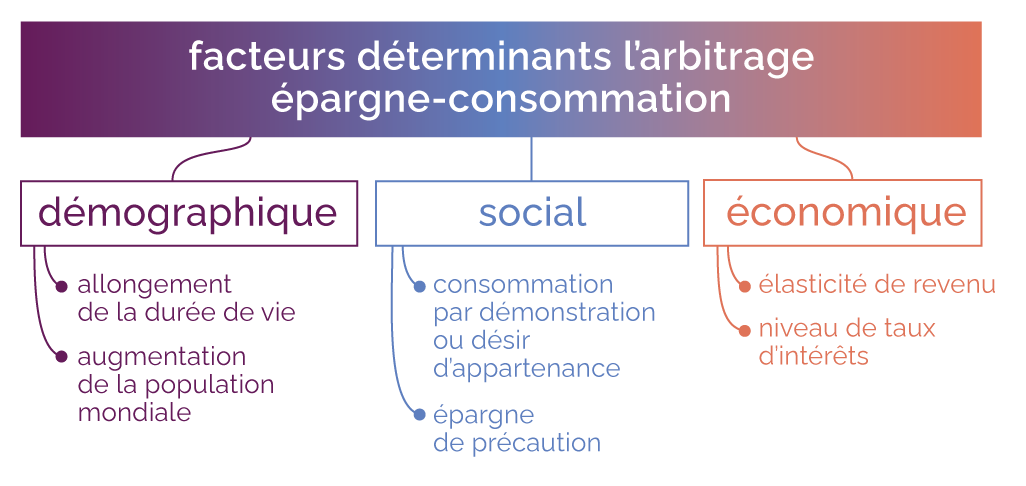

- Les variables économiques, sociales et démographiques affectent l’arbitrage des ménages entre consommation et épargne.

- La structure de consommation c’est-à-dire le type de biens et services consommés est impactée par l’élasticité revenu.

- Déterminants de l’épargne

- Déterminants de la consommation

- Élasticité prix-revenu

Les niveaux de taux d’intérêt vont influencer les décisions d’épargne et d’investissement. En effet, plus ils seront bas et plus les ménages auront tendance à différer leur consommation pour investir dans l’immobilier par exemple. Ils arbitreront alors en faveur de l’épargne et non de la consommation.

Les agents économiques sont dotés d’une capacité d’anticipation, notamment des prix ou des impôts. S’ils anticipent une hausse des prix dans l’avenir, ils vont alors privilégier une consommation immédiate au détriment de l’épargne. Ainsi, l’INSEE étudie le baromètre de ménages, qui établit le taux de confiance que ces derniers ont dans l’avenir.

Un faible niveau de confiance induira une hausse des taux d’épargne, car les ménages vont mettre de côté pour se prémunir des évolutions économiques qu’ils pensent négatives.

L’élasticité revenu est également une donnée qui influence l’arbitrage entre consommation et épargne. Elle permet de mesurer les effets de la variation d’un revenu sur le niveau de consommation d’un bien.

Formule de calcul de l’élasticité revenu : taux de variation de la demande / taux de variation du revenu

Pour certains biens, on observe le phénomène suivant : lorsque le revenu augmente, la part du bien dans la structure de consommation diminue. L’élasticité est alors négative. On parle de biens inférieurs.

Si le revenu augmente et que la consommation évolue dans le même sens mais dans une moindre proportion, on parle de biens normaux. Pour ces biens, l’élasticité est comprise généralement entre 0 et 1. Une hausse du revenu n’induit pas la nécessité de consommer plus de pommes de terre par exemple.

Lorsque la consommation augmente plus vite que le revenu (élasticité supérieure à 1), on parle de biens de luxe. Il s’agit par exemple de la santé ou des voyages.

La consommation dépend de déterminants sociaux forts, comme le désir d’appartenance et de démonstration.

Une population comprend différentes classes ou groupes sociaux, c’est-à-dire des individus partageant les mêmes habitudes de consommation ou des comportements sociaux identiques. La consommation devient alors déterminante pour démontrer une appartenance à un groupe social. Par sa consommation, l’individu marque son appartenance. Le désir de démonstration répond au même déterminant mais cette fois l’individu va consommer pour imiter un groupe social auquel il souhaiterait appartenir. On parle d’effet de signe.

La consommation de dépend pas des variations à court terme des revenus. Les ménages vont modifier leurs comportements de consommation ou d’épargne par mémoire du passé et anticipation de l’avenir : les comportements de consommation ou d’épargne dépendent donc à la fois des revenus actuels, mais aussi du plus haut niveau de revenu passé. Dès lors, une brusque augmentation des revenus n'induit pas une augmentation automatique de la consommation. L’individu va prendre en considération son revenu passé et ses anticipations de revenus.

L’allongement de la durée de vie induit de nouveaux besoins en terme d’épargne. En effet, en prévision d’une période d’inactivité (retraite plus longue que par le passé), les individus vont avoir tendance à augmenter leur épargne pour pouvoir maintenir un niveau de vie identique à celui qu’ils avaient pendant leur vie active. On parle de comportements d’épargne liés au cycle de vie. Au début de la vie active, les individus épargnent peu et vont augmenter leur endettement pour constituer leur patrimoine. Le taux d’épargne dépend donc de l’âge.

Les effets de cet allongement de la durée de vie se ressentent également dans les comportements de consommation et une hausse des dépenses de service. La France est devenue une économie de service car le secteur tertiaire est aujourd’hui le plus important en terme d’activité économique. Le secteur de la santé ou de l’aide à la personne ont tiré la croissance de cette branche vers le haut. La variable démographique a donc modifié les volumes de consommation mais aussi les besoins sociaux.

En outre, on assiste à une augmentation de la population mondiale. Les impacts environnementaux de cette augmentation pose la question d’une croissance soutenable et implique des modifications en matière de consommation. Le secteur du bio ou des produits issus de l’agriculture durable est ainsi en pleine expansion.

Facteurs

déterminants de l'épargne et de la

consommation

Facteurs

déterminants de l'épargne et de la

consommation

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo