Le financement externe indirect

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Caractériser et comprendre le rôle des banques dans le financement de l’activité économique.

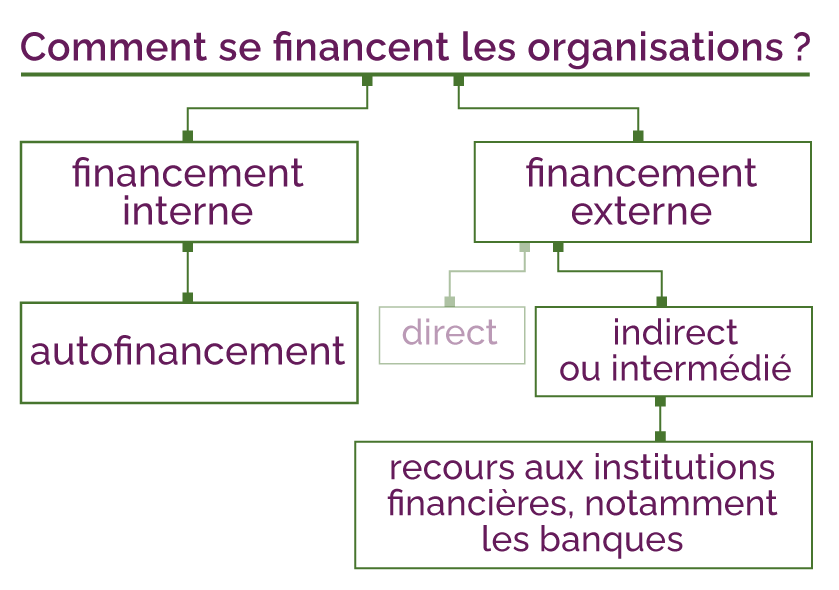

- Lorsqu’elles ne peuvent pas s’autofinancer, les entreprises doivent avoir recours à des circuits de financement externe : les marchés financiers ou les institutions financières, comme les banques.

- Lorsque les entreprises ont recours aux banques, on parle de circuit de financement externe indirect. Elles contractent un emprunt pour combler leurs besoins de financement.

- Les banques sont des sociétés privées à but lucratif. Elles tirent leurs profit du paiement des intérêts des emprunts contractés par les agents économiques et assurent un rôle de financement de l’économie.

- Financement externe indirect

- Intermédiation

- Banques

On parle de financement externe indirect ou intermédié lorsque les agents économiques ont recours à des institutions financières pour combler leurs besoins de financement. En effet, ce type de financement nécessite de recourir à un intermédiaire pour obtenir des sources de financement. Ces intermédiaires sont les établissements de crédits principalement les banques.

On parle de financement externe car les sources de financement proviennent de l’extérieur, en l’occurrence d’une partie prenante externe: une institution financière, une banque.

Les modes de financement

des organisations

Les modes de financement

des organisations

Les banques sont des sociétés financières. Elles produisent donc des services financiers à destination des autres agents économiques, comme les ménages et les entreprises. Elles produisent des services marchands.

Ce sont des sociétés privées qui ont pour mission de financer l’activité économique.

Les banques se rémunèrent grâce à :

- la facturation de frais pour certains services (fourniture d’une carte de crédit, virements interbancaires…) ;

- l’octroi de prêt aux agents économiques. Elles se rémunèrent sur le paiements des intérêts. Le taux d’intérêt varie en fonction du niveau de risque pris par l’établissement financier au moment du crédit ;

- leur activité de placement sur les marchés financiers. Les fonds placés sont issus des assurances-vies ou d’autres produits.

La banque met à la disposition de ses clients différents types de monnaies dont la masse globale est contrôlée par la banque centrale :

- la monnaie divisionnaire (pièces) ;

- la monnaie fiduciaire (billets) ;

- la monnaie scripturale.

Pour faire circuler cette monnaie dématérialisée, la banque propose différents modes de paiement :

- les chèques ;

- les cartes de crédit ;

- les titres interbancaires de paiement (TIP) permettant les virements bancaires.

La banque doit pouvoir fournir et sécuriser ces outils.

Les banques sont d’abord des organismes de dépôt. Elles conservent l’argent de leurs clients sur des comptes bancaires et en assurent la sécurité. Elles collectent donc l’épargne des ménages.

Ce sont également des organismes de crédit. Elles opèrent une transformation financière de l’épargne en octroyant des crédits aux agents économiques. Les dépôts vont leur permettre en partie de fournir des crédits : « les dépôts font les crédits ». Les banques financent ainsi les activités économiques des entreprises (achat de nouvelles machines ou agrandissement des locaux) et les projets de consommation des ménages (achat d’une voiture, travaux domestiques…) ou d’investissement des ménages (achat d’un logement).

Cette activité est risquée. Les banques se rémunèrent donc en appliquant des taux d’intérêts plus ou moins élevés selon le terme et le risque lié au crédit.

Un ménage emprunte 15 000 € pour financer une voiture. Sa banque propose un taux d’intérêt de 1,5 % sur 5 ans (60 mois), soit un remboursement mensuel de 259 € par mois.

Le coût de l’emprunt pour ce ménage est donc de 259 × 60 = 15 540 €.

La différence entre la somme empruntée et celle remboursée correspond donc au profit réalisé par la banque pour son activité de financement de l’économie. Ici, le profit de la banque et le coût de l’emprunt pour le ménage seront de 540 €.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo