Les facteurs externes de risques

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Repérer les risques induits par une décision dans un contexte organisationnel donné.

- Repérer les facteurs externes de risque.

- Les facteurs externes de risque sont les suivants.

- La conjoncture économique. La situation économique a une influence importante sur la demande des consommateurs.

- Le cycle de vie du produit. Un produit est « condamné » à plus ou moins long terme, c’est-à-dire qu’il a une durée finie.

- Les risques naturels. Les conditions météorologiques peuvent profondément impacter l’activité économique.

- Les risques politiques. Une décision politique peut bouleverser l’activité économique ou un marché dans sa globalité.

- Les risques humains. Un accident, un retard d’approvisionnement ou encore un défaut de paiement ont un impact sur l’activité d’une organisation.

La conjoncture économique est variable et représente un risque économique, qui peut être lié au manque de croissance, à la récession, à la concurrence ou aux facteurs socio-économiques.

La situation économique a une influence importante sur la demande des consommateurs. En période de crise économique, la hausse du chômage et la baisse du pouvoir d’achat génèrent des changements de comportement des consommateurs, avec souvent une baisse de la consommation et un recours à l’épargne par précaution. L’entreprise doit anticiper cette contraction de la demande et adapter ses capacités de production.

A contrario, en période de forte croissance économique, l’entreprise doit avoir les capacités de production suffisantes pour faire face à une forte demande.

La concurrence peut également prendre des parts de marché, c’est-à-dire vendre plus que l’année d’avant – en volume ou en valeur. Soit parce qu’elle répond mieux aux attentes des clients, soit parce qu’elle vient d’arriver et que la nouveauté attire des clients.

Les facteurs socioculturels modifient également le comportement des consommateurs. L’évolution des valeurs culturelles, les effets de mode, la démographie, etc., influencent la demande.

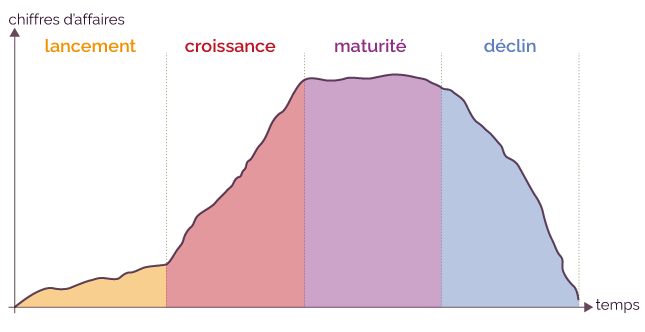

Le cycle de vie d’un produit débute par sa conception et son lancement, puis sa commercialisation avec une phase ascendante, une phase stagnante et une phase de déclin à la fin de sa vie.

Le chiffre d’affaires généré augmente donc progressivement au lancement d’un produit (les ventes du produit décollent), puis ce chiffre d’affaires augmente de manière exponentielle dans sa phase de croissance, avant de finalement stagner et décliner.

Un produit est donc « condamné » à plus ou moins long terme, c’est-à-dire qu’il a une durée finie. L’entreprise doit anticiper le déclin en créant par exemple un nouveau produit ou en changeant de stratégie.

La ruée vers les « hand spinners » n’a duré qu’une saison (printemps 2017), tandis que le blé se consomme depuis des siècles.

La durée de vie est donc fortement inégale d’un produit à un autre. Il convient pour les organisations d’anticiper au mieux la phase de déclin pour s’adapter au marché, soit en observant la phase de maturité, soit en étant à l’écoute des éventuelles innovations technologiques.

Le passage de la photo argentique à la photo numérique est un bon exemple d’innovation technologique majeure qui a provoqué une rupture sur le marché.

Le cycle de vie d’un produit

Avec une concurrence exacerbée et un consommateur moins fidèle, la durée de vie (le cycle de vie) des produits est de plus en plus courte sur certains marchés, comme les produits technologiques par exemple. L’entreprise doit renouveler sans cesse ses produits pour éviter que ceux-ci ne deviennent obsolètes.

Certains secteurs sont particulièrement exposés aux conditions météorologiques : l’agriculture, la pêche, l’aviation, etc.

Il existe donc des assurances qui évaluent la probabilité de tels risques et calculent le montant des primes d’assurance en conséquence.

Les catastrophes naturelles peuvent toutefois toucher d’autres secteurs.

L’éruption du volcan islandais Eyjafjöll en 2010 a provoqué la fermeture de l’espace aérien européen durant une semaine, ce qui a engendré une perte évaluée à 1,3 milliard d’euros.

Une décision politique peut impacter durablement l’activité économique d’un secteur ou d’une organisation, voire d’un marché entier.

Le syndicat des transports de Londres a refusé de renouveler la licence d’Uber dans la capitale anglaise car celui-ci ne voulait pas salarier ses chauffeurs. Ce sont donc des millions d’euros par an qui s’envolent pour Uber, qui compte plus de 3 millions de clients à Londres).

Certaines décisions politiques peuvent être anticipées car elles sont dans l’air du temps : la disparition annoncée du diesel, l’interdiction de la cigarette, le respect de l’environnement, etc.

Certaines lois sont par contre difficilement prévisibles.

Le gouvernement Trump a adopté une politique davantage protectionniste en 2019, augmentant notamment les droits de douane sur l’acier et l’aluminium en provenance de l’UE.

L’être humain représente également un facteur de risque pour l’économie : un accident, un retard d’approvisionnement ou encore un défaut de paiement ont un impact sur l’activité d’une organisation.

Pour produire des biens et des services, une entreprise doit s’approvisionner auprès de fournisseurs. Les entreprises industrielles, producteurs de produits finis, doivent s’approvisionner en matières premières. Certaines matières premières se raréfient (le pétrole ou le lithium par exemple) et le risque de rupture d’approvisionnement augmente.

Pour faire face à ce risque, l’entreprise doit sécuriser ses approvisionnements en nouant des relations de long terme avec les fournisseurs. Une autre solution consiste à racheter ses fournisseurs.

Un délai de paiement (soit parce qu’il est contractuel – règlement à 60 jours par exemple –, soit parce qu’il résulte d’un retard de paiement) peut engendrer un défaut de trésorerie. Si le client est insolvable, la situation se complique encore un peu plus. Ce risque est par exemple important pour les organisations françaises, et il est à l’origine de nombreux dépôts de bilan.

Pour se sécuriser, les entreprises peuvent faire appel à des sociétés d’affacturage (des banques, généralement, ou des assurances) qui règlent leurs factures et se font payer par les clients moyennant une commission plus ou moins importante selon l’évaluation du risque client.

Certains accidents font partie des risques externes (accident de la route provoqué par un tiers par exemple) mais d’autres résultent d’une négligence : non-respect des temps de repos pour un chauffeur routier, absence d’extincteur dans une usine ou des bureaux, machines qui ne sont pas aux normes, manque de formation des personnels, etc.

Les accidents du travail sont recensés par l’État, qui applique ensuite un taux d’accident du travail à chaque entreprise, secteur par secteur. Ce taux déterminera le montant que l’entreprise versera à l’État sur les salaires versés.

On peut également noter la malveillance (vols ou dégradations volontaires) dans les accidents.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo