Création et répartition de la valeur ajoutée

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

En économie, la valeur ajoutée est égale à la valeur de la production diminuée des consommations intermédiaires. Pour l’ensemble des organisations, la somme des valeurs ajoutées d’un pays constitue le produit intérieur brut (PIB).

La production vendue correspond au chiffre d’affaires c'est-à-dire le montant des ventes. Les consommations intermédiaires correspondent aux achats de biens et services. Ces achats de biens et services ont permis la réalisation de la production. Donc au sens comptable la valeur ajoutée est égale au chiffre d’affaires diminué des achats de biens et services.

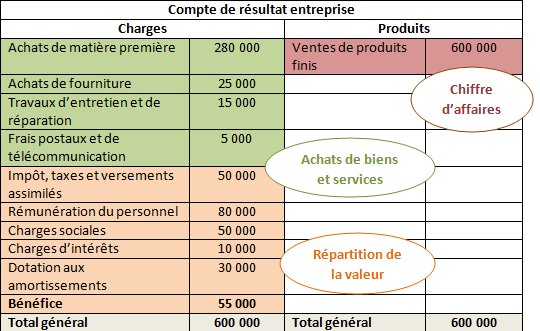

Soit le compte de résultat d’une entreprise :

|

Le chiffre d’affaires est de 600 000 €.

Les achats de biens et services sont de 325 000 € (280 000 + 25 000 + 15 000 + 5 000).

Valeur ajoutée = chiffre d’affaires – achats de biens et services = 600 000 – 325 000 = 275 000 €.

Les décisions de gestion concernent donc le partage de la valeur ajoutée entre les salaires et le bénéfice.

Si la décision favorise les salariés, les salaires augmentent mais le bénéfice diminue au détriment de l’entreprise et des actionnaires. Les actionnaires risquent alors de quitter l’entreprise et l’entreprise risque alors d’avoir plus de difficultés à autofinancer ses investissements.

Si la décision favorise les actionnaires, le bénéfice augmente mais les salaires baissent ou stagnent. Les salariés sont alors mécontents, d’où un risque de conflit social et de démotivation.

Cette valeur ajoutée est répartie entre les salariés, les prêteurs, les organismes sociaux, l'État, les actionnaires et l'entreprise elle-même.

Chaque partie prenante va tenter d’augmenter sa part dans la répartition de la valeur ajoutée.

Les décisions de gestion concernent principalement le partage de la valeur ajoutée entre les salaires et le bénéfice.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo