Comment les ménages utilisent-ils leur revenu disponible ?

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Montrer le lien entre épargne, revenu et patrimoine.

- Interpréter un tableau statistique des répartitions de revenu et de patrimoine.

- Les ménages utilisent leur revenu disponible pour consommer et épargner.

- Le revenu disponible est issu des revenus primaires et des revenus de transfert, résultat de la politique de redistribution de l’État.

- La répartition des revenus et du patrimoine s’étudie grâce aux déciles.

- Malgré une augmentation générale, la répartition des revenus et du patrimoine demeure inégalitaire.

- Revenu disponible

- Consommer

- Épargner

- Déciles

- Tableau statistique

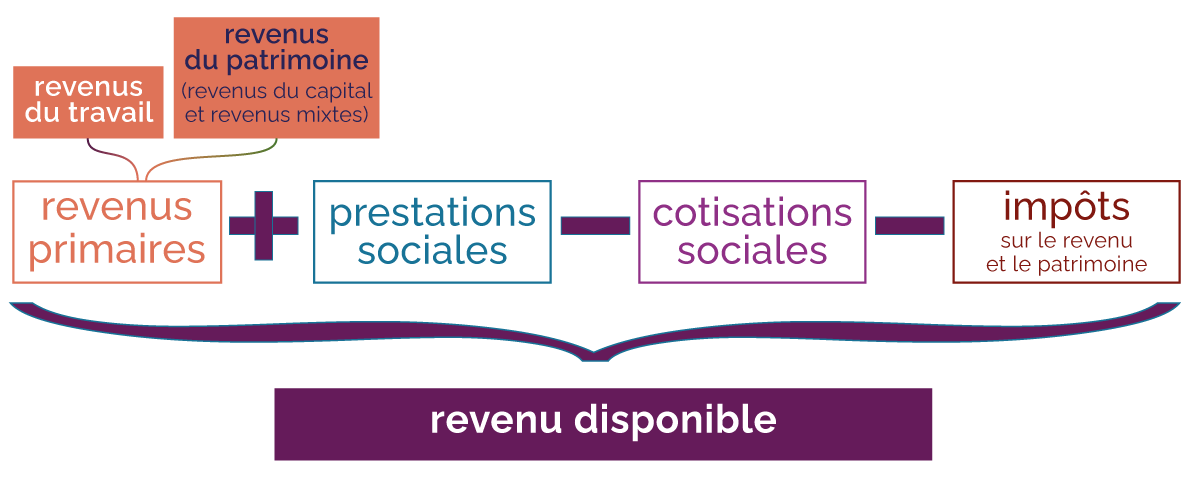

Les ménages peuvent bénéficier de revenus primaires et de revenus secondaires (prestations sociales). Ils vont aussi payer des impôts, des taxes ou encore des cotisations.

Formation du revenu disponible

Formation du revenu disponible

Ce revenu disponible correspond au revenu

utilisé par les ménages pour consommer ou

épargner.

Consommer constitue la principale fonction des

ménages.

Pour interpréter un tableau statistique, il faut analyser les différentes lignes et ce qu’elles représentent d’une part, et d’autre part, les taux d’évolution entre les valeurs.

| 2015 | 2016 | |

| Rémunération des salariés (en milliards d'euros) | 1160,9 | 1180,2 |

| Excédent brut d'exploitation (en milliards d'euros) | 175,9 | 179,2 |

| Revenu brut (en milliards d'euros) | 120,4 | 121,1 |

| Revenus de la propriété diminués des revenus versés (en milliards d'euros) | 80,7 | 76,5 |

| Solde des revenus primaires (en milliards d'euros) | 1 537,8 | 1 557 |

Rappel de la formule de calcul du taux d’évolution :

(Vf-Vd)/Vd × 100 où Vd correspond à la valeur de départ et Vf à la valeur finale. Un taux d’évolution s’exprime le souvent en pourcentage.

Le calcul du taux d’évolution des revenus du travail entre 2015 et 2016 donne les résultats suivants : (1180,2 - 1160,9) / (1160,69) × 100 = 1,7 %

L’analyse ligne à ligne du tableau statistique ci-dessus permet d’aboutir aux conclusions suivantes :

- le solde des revenus primaires correspond au revenu du travail (rémunération des salariés) + excédent brut d’exploitation (dd) + revenu mixte + revenu de la propriété ;

- les revenus de la propriété correspondent à 4,91 % des revenus primaires, alors que la rémunération des salariés c’est-à-dire les revenus du travail représentent 75,80 % des revenus primaires.

L’analyse du tableau par colonnes permet d’avancer les éléments suivants :

- entre 2015 et 2016, les revenus primaires sont quasiment restés stables, avec seulement 1,23 % d’augmentation ;

- les revenus du travail représentent au moins 75 % des revenus primaires sur les deux années ;

- l’évolution la plus marquante est celle des revenus de la propriété, qui diminuent de 5,2 % entre les deux années ;

- les revenus du travail progressent de 1,7 % entre 2015 et 2016, compensant partiellement la baisse des revenus du patrimoine.

Pour analyser la répartition des revenus ou du patrimoine au sein d’un pays, on procède à un découpage par déciles qui permet d’analyser la dispersion des revenus et donc de mesurer les inégalités.

La population est partagée en 10, chaque décile correspondant ainsi à 10 % de la population. Le premier décile correspond au revenu ou à la valeur de patrimoine au-dessous duquel se situe 10 % de la population.

Le rapport interdécile permet ensuite de comparer les écarts de niveaux de vie entre des tranches de population (exemple : le rapport interdécile D9/D1).

L’analyse de la répartition du patrimoine en France s'effectue grâce aux données fournies par l’INSEE.

Le tableau suivant récapitule les données sur la distribution du patrimoine en France par déciles en 2015.

| Déciles de patrimoine | Montant du patrimoine brut en 2010 | Montant du patrimoine brut en 2015 |

| D1 | 700 € | 4 300 € |

| D2 | 3 500 € | 12 900 € |

| D3 | 20 400 € | 34 100 € |

| D4 | 82 300 € | 94 900 € |

| D5 | 144 600 € | 158 000 € |

| D6 | 194 400 € | 215 800 € |

| D7 | 252 900 € | 278 000 € |

| D8 | 343 500 € | 374 500 € |

| D9 | 553 700 € | 595 700 € |

L’analyse de ce tableau permet de mettre en évidence les éléments suivants :

- en France, le patrimoine brut des 10 % des ménages les mieux dotés atteint une valeur moyenne de 595 700 € contre 4 300 € pour le premier décile. On a donc un écart interdécile D9/D1 très élevé (139) qui témoigne d’une répartition inégalitaire du patrimoine en Franc ;

- en 5 ans, Le patrimoine de la population française a augmenté pour tous les déciles, ce qui démontre une augmentation des richesses patrimoniales globales. Le patrimoine du premier décile a été multiplié par 4,77 %, tandis que celui du dernier décile D9 a évolué de 11,70 %.

Selon les chiffres de l’INSEE, en 2017, les ménages appartenant au premier décile, c’est-à-dire aux 10 % les moins aisés, disposaient d’un niveau de vie ou revenu disponible moyen de 11 190 €, contre presque 35 000 € pour le dernier décile D9 correspondant aux 10 % de la population la plus aisée.

En 2017, le revenu médian s’élevait à 20 820 € annuel.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo