Les dangers du crédit

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

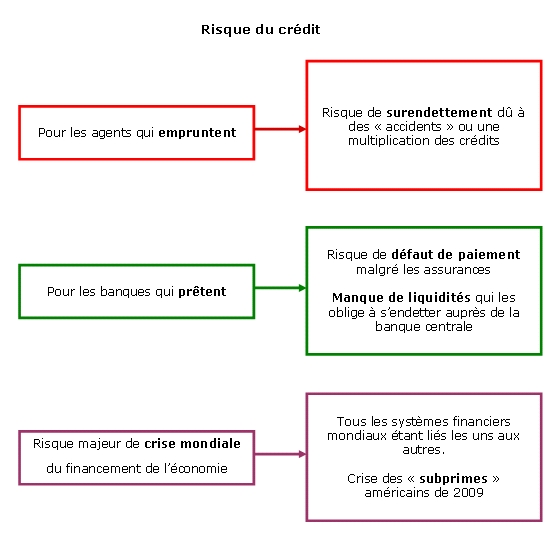

Les banques peuvent en outre créer de la monnaie grâce à la monnaie scripturale. Elles ne prêtent pas les dépôts des autres clients. Elles se contentent de créditer le compte de leur client d’une certaine somme. Mais si les agents économiques veulent des liquidités (retraits de monnaie fiduciaire) la banque peut en manquer. Elle doit donc se procurer des liquidités auprès de la banque centrale (la banque de France) ; c’est le mécanisme du refinancement. Mais cette opération est coûteuse, la banque doit s’acquitter d’un intérêt. Cela limite donc la création monétaire, les banques doivent toujours garder un certain montant de liquidités.

Mais ce risque est aussi lié aux organismes de crédit à la consommation. Ceux-ci accordent facilement des crédits de montant limités mais sans prendre assez de précaution vis-à-vis de la solvabilité (capacité à rembourser) des emprunteurs. Ainsi le mécanisme s’enclenche, un ménage ne pouvant rembourser ses crédits antérieurs va en contracter de nouveaux pour payer ses mensualités. Le surendettement se manifeste lorsque l’emprunteur ne peut plus faire face à ses obligations de remboursement.

Une commission de surendettement a été créée dans le but d’aider les ménages en difficulté à rembourser leurs dettes (effacement d’une partie des dettes, rééchelonnement, renégociation des taux d’intérêts…). En 2009, près de 800 000 ménages seraient surendettés en France.

Mais ce système s’étant généralisé, beaucoup de maisons se sont retrouvées en vente en même temps faisant ainsi fortement chuter les prix et les organismes de crédit se sont donc retrouvés en grande difficulté voire en faillite. Mais comment cette crise a-t-elle pu se propager au monde entier ?

Avec le déclenchement de la crise aux Etats-Unis, ces titres se sont retrouvés du jour au lendemain invendables et donc sans aucune valeur, personne ne voulant acquérir des titres si risqués. Les banques du monde entier ont donc fait des pertes considérables ce qui les a obligées à vendre des titres sains (notamment des actions) et a fait fortement chuter les bourses du monde entier.

Cette crise d’abord financière s’est propagée au monde économique. Les banques en difficulté ne faisant pratiquement plus de crédits, toute l’économie s’est retrouvée privée de financement ; les entreprises se sont mises à licencier (en Espagne pratiquement 1 actif sur 4 se retrouve au chômage), les ménages ont dû restreindre leur consommation et désormais ce sont les états dont les dettes explosent qui ont du mal à trouver des prêteurs (crise grecque notamment).

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo