Le plan de comptes- Terminale- Gestion et finance

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Connaître le plan comptable général.

- Connaître le plan de comptes propre à l’entreprise.

- Le plan de comptes est une adaptation de la liste des comptes du PCG. Le PCG contient 8 classes : les classes 1 à 5 correspondent aux comptes de bilan et les classes 6 et 7 correspondent aux comptes de gestion.

- La numérotation des comptes est décimale. Individualiser les comptes permet, pour l'entreprise, d'avoir plus d'informations financières.

- Les utilisations possibles sont :

- les achats et les ventes en les répartissant par produit, catégories, taux de TVA ou pays ;

- les comptes de tiers clients et fournisseurs ;

- la distinction des établissements bancaires ;

- les composants des immobilisations.

- L’utilisation d’un PGI rend plus contraignant la personnalisation du plan de compte.

Le plan comptable général (PCG) est une réglementation officielle sur la normalisation de la comptabilité financière. Ce document contient la liste des comptes à utiliser. En plus de cette liste, le PCG comprend les définitions, les règles de comptabilisation et d’évaluation, les règles de tenue des comptes et les modèles de documents de synthèse.

Le PCG répartit les comptes dans 8 classes :

- les classes 1 à 5 correspondent aux comptes de bilan ;

- les classes 6 et 7 correspondent aux comptes de gestion ;

- les classes 8 aux comptes spéciaux ;

- les classes 9 aux comptes analytiques tombés en désuétude avec l’utilisation des PGI et qui ne sont pas étudiés en STMG.

| La classe 1 correspond aux comptes de capitaux. |

COMPTES DE BILAN |

| La classe 2 correspond aux comptes des immobilisations. | |

| La classe 3 correspond aux comptes de stocks et en-cours. | |

| La classe 4 correspond aux comptes de tiers. | |

| La classe 5 correspond aux comptes financiers (ou de trésorerie). | |

| La classe 6 correspond aux comptes de charges. |

COMPTES DE GESTION |

| La classe 7 correspond aux comptes de produits. |

La numérotation des comptes est décimale. Les numéros se lisent à partir de la gauche, le premier numéro étant celui de la classe. Chaque compte peut lui-même se subdiviser.

Chaque entreprise, en fonction du secteur d'activité, doit adapter et compléter les comptes du PCG. Ce plan adapté se nomme le plan de comptes. L’article 433-1 du PCG précise cette possibilité :

« Lorsque les comptes prévus par les normes comptables ne suffisent pas à l'entité pour enregistrer distinctement toutes ses opérations, elle peut ouvrir toute subdivision nécessaire.

Inversement, si les comptes prévus à l'article 432-1 sont trop détaillés par rapport aux besoins de l'entité, elle peut regrouper les comptes dans un compte global de même niveau ou de niveau plus contracté, conformément aux possibilités ouvertes par l'article visé ci-avant. »

La numérotation des comptes du PCG est extensible selon les besoins d’information de l’entreprise. Pour les achats et les ventes, il est possible d’adapter les comptes et de les répartir par produit, catégorie de produit, pays, taux de TVA.

Une entreprise vend 3 marchandises (A, B et C). Pour connaître le montant des ventes de chaque marchandise, l’entreprise doit adapter le compte 707 - ventes de marchandises en distinguant :

- le compte 7071 : vente marchandises A ;

- le compte 7072 : vente marchandises B ;

- le compte 7073 : vente marchandises C.

Un compte individuel (ou auxiliaire) concerne un tiers spécifique. Ce type de compte peut utiliser une numération décimale (ex : 411001) ou des caractères alphanumériques (ex : 411DUPOND).

Un compte collectif est un compte regroupant les tiers de même nature. Pour les clients, le compte collectif est le compte 411.

L’utilisation de comptes auxiliaires (ou individuels) permet d’individualiser le suivi et le contrôle de chaque compte et ainsi de connaître exactement ce que doit chaque client et ce que l’on doit à chaque fournisseur. Cette individualisation des comptes permet également d’effectuer le lettrage des comptes, c'est-à-dire vérifier que les créances et dettes ont été réglées.

Lorsqu’une entreprise possède plusieurs comptes bancaires, l’entreprise a intérêt à créer un compte individuel par banque.

51201 Société Générale et 51202 BNP.

Ceci permet de connaître précisément le montant disponible en banque et d’éviter les découverts bancaires.

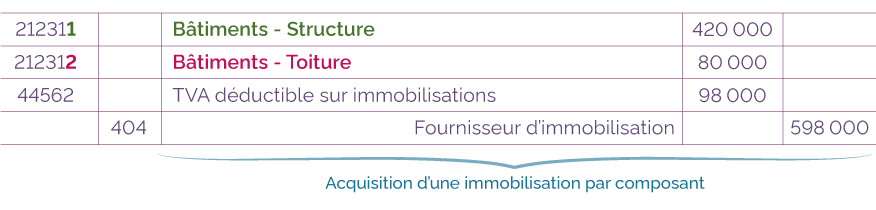

Un composant est un élément d’une immobilisation qui a une utilisation différente, ou procure des avantages économiques selon un rythme différent, de celui de l’immobilisation dans son ensemble. Lors de l’enregistrement comptable de l’acquisition de l’immobilisation, le compte du PCG est scindé en sous-compte spécifique à chaque composant.

Une entreprise fait l’acquisition d’un immeuble pour 500 000 €. La durée d’utilisation de la structure de l’immeuble est estimée à 40 ans. La durée d’utilisation de la toiture (valeur : 80 000 €) de l’immeuble est estimée à 25 ans.

L’utilisation d’un PGI rend plus contraignante la personnalisation du plan de compte. En effet, le PGI propose un plan de compte. Celui-ci est modifiable, mais les contraintes sont nombreuses.

Le PGI crée les comptes selon une logique qui lui est propre, comme pour nommer les comptes des différents clients et fournisseurs.

Par ailleurs, le PGI propose des états automatisés qui font appel à différents comptes. Modifier le plan de comptes peut rendre ces états erronés.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Accédez gratuitement à