Taux d'épargne et cycle de vie- Première- SES

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Connaitre les termes suivants : équilibre emplois/ressources, allocation des ressources, épargne, accumulation du capital, cycle de vie.

- Les comportements d'épargne sont un indicateur important du fonctionnement d'une économie car il déterminent pour une part le niveau des investissements, mais aussi les anticipations des agents économiques concernant l'avenir.

- Une observation des différents pays permet de mettre en évidence des écarts importants dans les comportements d'épargne. Certains pays comme l'Allemagne ont un profil marqué par un haut niveau d'épargne, et d'autres comme les États-Unis par un faible niveau d'épargne.

- La théorie du cycle de vie des revenus et de l'épargne expliquent pour une large part ces différences et en particulier les effets du régime démographique sur les comportements correspondants.

- De nombreux facteurs influencent les comportements d'épargne, fiscalité, anticipations par rapport à l'avenir, mais le vieillissement démographique joue aussi un rôle important, d'autant que ce processus augmente l'incertitude sur la capacité de financement de la protection sociale, et des retraites en particulier.

Mais c’est l’épargne des

ménages qui joue un rôle

déterminant dans le fonctionnement de

l’économie. Le comportement des

ménages en terme d’épargne est en

effet particulièrement révélateur

du fonctionnement économique d’un

pays.

Si l’évolution du taux

d’épargne a suivi sensiblement les

mêmes tendances pour les pays

industrialisés, c'est-à-dire :

- en hausse jusqu’au milieu des années 1970,

- en recul jusqu’au début des années 1990,

- en revanche les années 1990 et 2000 permettent de constater des évolutions contrastées entre les pays occidentaux.

La France, les pays de la zone euro et le Japon

conservent un taux d’épargne

élevé, alors que les États-Unis et

la Grande-Bretagne ont vu leur taux

d’épargne diminuer fortement,

s’approchant même de zéro sur des

périodes récentes.

Il faut cependant prendre avec précaution ces différences car les comparaisons reposent sur des calculs visant à réduire les écarts de mesure entre conventions comptables différentes entre les pays.

Cependant, il est possible de constater des

différences importantes entre pays. Le taux

d’épargne en France

s’élève à 16 % en 2010

renouant avec les niveaux importants des années

1970.

Le taux d’épargne des ménages est

en baisse à 13,3 % dans la zone euro, et

à 10,9 % dans l’Union européenne

(27 pays).

Parmi les grands pays européens,

l’Allemagne a le taux d’épargne le

plus élevé en 2010 (d’après

les données d’Eurostat) avec 17,05 %, et

le Royaume-Uni un des plus faibles avec 7,53 % en

2010.

Les États-Unis ont un taux

d’épargne particulièrement faible

au cours de ces dernières années (4,5 %

en 2010 selon l’OCDE - Organisation de

coopération et de développement

économiques).

La théorie du cycle de vie

développée par l’économiste

Modigliani (1954) permet de comprendre dans une

large mesure comment le vieillissement

démographique peut avoir une influence sur

les comportements d’épargne des

ménages. Cette théorie met en

évidence un comportement économique des

agents basé sur l’optimisation dans le

temps de leurs revenus et de l’accumulation du

capital ou accumulation patrimoniale. Les

ménages connaissant leur durée de

vie et leurs revenus futurs

déterminent leur comportement en termes de

consommation et d’épargne en fonction de

leur revenu, et de leur patrimoine.

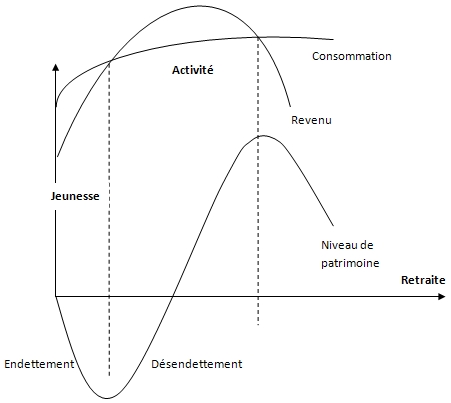

Dans cette analyse, il existe trois phases (voir

schéma) dans le cycle de vie :

- la première phase, la jeunesse, se caractérise par le recours à l’emprunt afin de constituer un patrimoine productif immatériel (études), donc par un niveau d’épargne négatif ;

- dans la deuxième phase, celle de l’activité, les revenus dégagés permettent de se constituer un patrimoine (immobilier par exemple) grâce à l’épargne générée par les revenus correspondants ;

- enfin la dernière phase, la retraite, correspond à la consommation du patrimoine accumulé afin de satisfaire les besoins en l’absence de revenus d’activité.

|

Les comportements d’épargne des

ménages dépendent de nombreux

paramètres au nombre desquels figurent

l’offre de produits d’épargne

de la part des institutions financières,

la fiscalité de l’épargne

décidée par les pouvoirs publics, mais

aussi les conditions économiques dans

lesquelles se trouvent le pays.

Mais bien évidement le déterminant

principal de l'épargne est le niveau de

revenu. Le taux d’épargne est

d’autant plus élevé que les revenus

le sont. Des revenus qui augmentent engendrent un

cercle vertueux qui permet la constitution

d’un patrimoine qui sera lui-même

source de revenu supplémentaire, permettant de

générer ainsi davantage

d’épargne.

Les ménages qui augmentent leur épargne

à revenu constant le font souvent pour des

motifs de précaution face à une

situation dégradée de

l’activité économique et par

crainte de l’avenir (risque de chômage par

exemple), reportant ainsi sur le futur des

consommations jugées non nécessaires.

Mais de manière structurelle, il est possible de

constater que l’évolution

démographique et les craintes portant sur

l’avenir incertain des systèmes de

protection sociale et de retraite conduisent aussi

les ménages à faire évoluer plus

que sensiblement leur comportement

d’épargne. Face à

l’incertitude, l’épargne

constitue un moyen de s’en protéger.

Les sociétés européennes vieillissantes sont marquées par la troisième phase du cycle de vie des revenus et de l’épargne. Une population qui vieillit est une population dont le taux d’épargne augmente en phase d’activité.

L’allongement de l’espérance de vie conduit à augmenter le niveau de l’épargne afin de constituer un patrimoine plus important, et capable de répondre sur des périodes plus longues aux besoins de consommation des retraités. Le poids des générations dans les modèles de générations imbriquées développés par les économistes (Allais, 1947 - Samuelson, 1958) permet d’expliquer des perspectives de croissance différentes entre pays. Un pays disposant d’une croissance démographique forte, et donc de générations jeunes nombreuses, aura un niveau de taux d’épargne inférieur à un pays où les plus âgés ont un poids plus important.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Accédez gratuitement à