La prospection des activités : la démarche budgétaire

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

- Définir la démarche budgétaire.

- Comprendre l’articulation des différents budgets.

- Comprendre l’intérêt du budget de trésorerie.

- Réaliser un budget de trésorerie.

- La démarche budgétaire se déroule en 3 phases : la phase d'analyse, la phase d'action et la phase de contrôle.

- Le budget des encaissements est établi principalement à partir du budget des ventes.

- Le budget des décaissements est établi à partir des budgets des achats (pour une entreprise commerciale) ou à partir du budget de production (pour une entreprise industrielle ou artisanale). Les budgets des décaissements et encaissements tiennent compte du décalage entre l'achat/vente et son règlement. Les valeurs de ces budgets sont toujours TTC.

- Le budget de trésorerie prévoit l'évolution mensuelle de la trésorerie à partir de la prévision des encaissements et des décaissements.

- Le niveau optimal de trésorerie pour une entreprise est proche de 0. Pour améliorer une trésorerie déficitaire, une organisation peut intervenir sur les délais de paiement des clients et des fournisseurs.

Les difficultés de trésorerie sont une des causes principales de la faillite des entreprises.

Bien prévoir sa trésorerie à l'aide du budget des encaissements et du budget des décaissements permet d'anticiper les éventuels ajustements à effectuer.

La démarche budgétaire

La direction générale fixe la stratégie de l'entreprise après analyse de l'environnement interne et externe de l'entreprise. De cette stratégie découle des objectifs opérationnels. Des plans d'action sont mis en œuvre pour atteindre ces objectifs. Ces plans d'action sont ensuite budgétisés.

Un budget est une prévision chiffrée d'un plan d'action. La période budgétaire correspond généralement à l'exercice comptable (12 mois). Cependant, les budgets peuvent être définis pour des périodes plus courtes (le mois, le trimestre).

Pour chaque mois, il est possible de comparer les réalisations aux prévisions. C'est une phase de contrôle qui met en évidence des écarts.

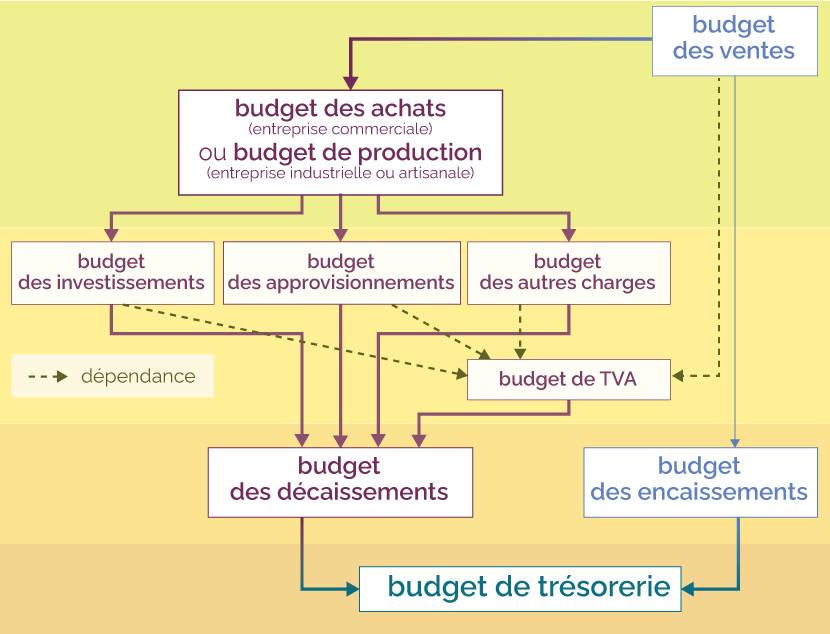

Le budget des ventes recense les prévisions de ventes de l'entreprise en volume et en valeur pour les produits finis ou marchandises.

Ces prévisions sont effectuées par le service mercatique de l'entreprise.

À partir des prévisions de ventes, les achats (pour une entreprise commerciale) ou la production (pour une entreprise industrielle ou artisanale) vont être planifiés en appliquant les modèles d'optimisation de la gestion des stocks.

Le stock minimum, la fréquence de réapprovisionnement, les délais de livraison sont les paramètres à prendre en compte.

Pour les entreprises commerciales, il n’y a pas de budget de production, car une entreprise commerciale ne produit rien, elle achète pour revendre avec une marge. Dans ce cas, le budget de production est remplacé par le budget des achats.

Donc, en présence de crédit clients, les ventes (provenant du budget des ventes) doivent être décalées dans le budget des encaissements.

Le budget des encaissements correspond aux entrées de trésorerie, donc les valeurs sont TTC (toutes taxes comprises).

Il est possible de trouver des éléments autres que les ventes dans le budget des encaissements.

Au moment de l’octroi d’un emprunt, la somme virée sur le compte bancaire de l’entreprise correspond à un encaissement.

C’est celui-ci qui conditionne les quatre budgets suivants.

- Le budget des investissements :

ce budget présente les investissements

prévisionnels qui doivent être

envisagés pour accroitre la production.

Exemple

Pour augmenter les ventes, il faut pouvoir accroitre la capacité de production. Cela peut se traduire par de nouveaux investissements en machine ou par l’acquisition d’un local plus grand pour assurer la production. - Le budget des approvisionnements : ce budget récapitule les achats liés aux approvisionnements en matières premières notamment (pour une entreprise industrielle ou artisanale).

- Le budget des autres charges : on peut trouver dans ce budget les charges de sous-traitance, par exemple.

- Le budget de TVA : ce budget

consiste à calculer la TVA à

décaisser en tenant compte d’un

éventuel crédit de TVA, de la

TVA collectée et de la TVA déductible

(sur immobilisations et sur achats de biens et

services).

Exemple

Pour le mois M :- la TVA collectée (sur les ventes) est de 10 000 euros ;

- la TVA déductible (sur les achats de biens et service) est de 3500 euros ;

- il n’y a pas de crédit de TVA, ni de TVA déductible sur immobilisations.

- Le montant de la TVA

à décaisser du mois M

sera de :

10 000 − 3500 = 6500 euros.

Le budget des décaissements tient donc compte du décalage entre les achats et les investissements, et leurs décaissements.

En présence de crédit fournisseurs, les achats ou la production (provenant du budget des achats, du budget des approvisionnements, du budget des autres charges ou du budget des investissements) doivent être décalés dans le budget des décaissements.

Le budget des décaissements correspond aux sorties de trésorerie, donc les valeurs sont TTC.

L'articulation des différents budgets

Élaborer un budget de trésorerie permet d'anticiper les éventuelles difficultés liées à la trésorerie.

| Janvier | Février | Mars | |

| Solde initial de trésorerie | |||

| + Encaissement | |||

| – Décaissements | |||

| = Solde finale de trésorerie |

Une trésorerie négative entraine le paiement d'agios et une perte de confiance des établissements bancaires.

Une trésorerie pléthorique (largement positive) n'est pas non plus optimale. Les sommes déposées sur les comptes bancaires courants ne rapportent en effet rien à l'entreprise. Il faut dans ce cas effectuer des placements facilement transformables en argent en cas d'opportunité ou d'incident.

Pour améliorer une trésorerie déficitaire, une organisation peut agir sur les délais de paiement des clients et des fournisseurs.

- Une augmentation des délais de règlement des fournisseurs améliore la trésorerie, car elle retarde les décaissements.

- L'organisation peut également diminuer les délais de règlement des clients pour améliorer la trésorerie. Cette diminution permet d'encaisser plus rapidement.

Il reste à convaincre les clients et fournisseurs d'accepter des modifications des conditions de règlement. C'est une autre histoire !

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Gestion et systèmes d'information

Gestion et systèmes d'information

Gestion et systèmes d'information

Gestion et systèmes d'information

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo