Le rôle des banques

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

Quelles sont leurs fonctions ?

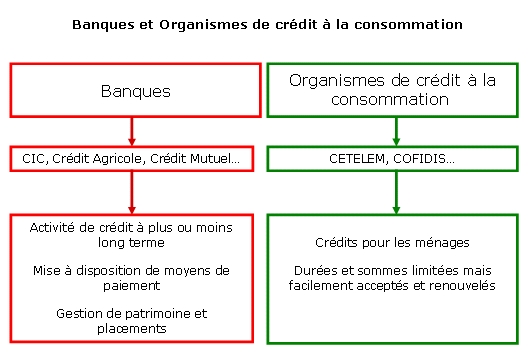

Les banques sont des sociétés privées dont certaines se sont internationalisées (BNP Paribas, Société Générale) alors que d’autres restent plus locales (Crédit du Nord, Société Marseillaise de Crédit). Certaines banques sont mutualistes et à ce titre gérées par les adhérents (Crédit Mutuel, Banque Populaire). Certaines succursales étrangères sont présentes en France (Barclays pour la Grande Bretagne ou encore HSBC originaire de Hong Kong).

Il existe en France plus de 1 000 organismes financiers dont la moitié sont des banques. Les autres sont essentiellement des sociétés de crédit à la consommation (Cetelem, Cofidis…) qui se sont fortement développées ces dernières années. Elles proposent des crédits pour les ménages pour des durées et des sommes limitées mais ceux-ci sont souvent facilement acceptés et renouvelés.

Le système des banques privées est en partie contrôlé par la banque centrale (Banque de France) qui assure aussi la fabrication de monnaie. Pour les pays appartenant à la zone euro, chaque banque centrale dépend de la Banque centrale européenne (BCE) qui décide de la politique monétaire (notamment le volume de création monétaire).

Elles facturent des frais pour certaines opérations (fourniture d’une carte de crédit, virements interbancaires…), elles prêtent de l’argent moyennant le paiement d’un intérêt, mais depuis quelques années elles gagnent beaucoup d’argent grâce à leur activité de placement. Elles proposent des produits financiers dont la gestion par la banque est facturée au client comme des assurances vie ou des fonds communs de placements.

Enfin, elles se sont diversifiées et proposent aujourd’hui d’autres services (assurances, téléphonie mobile par exemple le Crédit Mutuel distribue NRJ mobile).

- monnaie fiduciaire : billets ;

- monnaie scripturale : ce sont des écritures sur les comptes des agents. Une grande partie de la monnaie est dématérialisée, elle n’existe pas sous forme de billets ou de pièces.

Elles ont aussi une offre de conseil pour la gestion du patrimoine des agents économiques (leur patrimoine mobilier comme les titres ou immobilier comme des logements par exemple).

Enfin beaucoup de banques proposent des services associés comme des assurances par exemple. Cette activité s’est beaucoup développée ces dernières années, avec un crédit automobile par exemple elles proposent l’assurance associée.

Cette activité est risquée, les banques se rémunèrent donc en appliquant des taux d’intérêts plus ou moins élevés selon le terme et le risque lié au crédit.

Les entreprises et les ménages peuvent donc se lancer dans des projets d’investissement ou de consommation.

Mais l’activité des banques est aujourd’hui plus vaste, elles se diversifient dans le conseil financier voire même la vente de services additionnels comme des assurances.

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Fiches de cours les plus recherchées

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo