La régulation des marchés financiers

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

Notions à retenir pour cette fiche : aléa moral, risque systémique, comportement mimétique, régulation

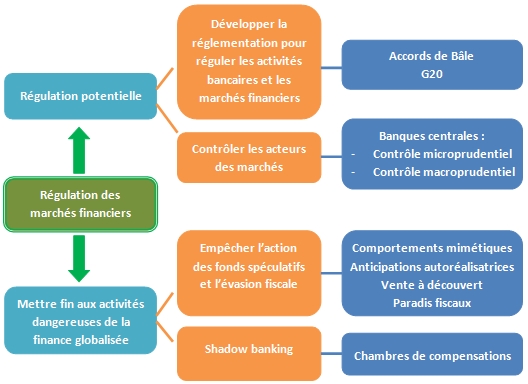

Les changements de réglementation concernent principalement les banques et institutions financières chargées de financer l’activité économique. C’est le cas par exemple avec les accords internationaux signés dans le cadre du Comité de Bâle hébergé par la Banque des règlements internationaux. Les derniers accords (Bâle III) face à la crise financière globalisée de 2007 et selon la volonté des pays du G20, établissent de nouvelles règles concernant les activités bancaires afin de garantir la solidité du bilan des banques. Les banques en effet ont vu leurs actifs, qui garantissent la valeur des crédits qu’elles accordent, se déprécier. Chaque fois qu’une banque accorde un crédit à l’économie, elle détient un actif correspondant à la créance émise. Si cette créance perd de sa valeur, c’est la solidité de la banque qui est en question. Ces accords obligent ainsi les banques à détenir davantage de liquidités. Par exemple, le processus de titrisation avait permis aux banques de sortir de leur bilan les créances douteuses (subprimes), elles doivent dorénavant s'assurer que ces créances ne viendront pas remettre en cause leur solvabilité.

- La régulation peut être microprudentielle. Les banques centrales imposent aux banques par exemple de détenir des bilans sains avant de leur prêter des liquidités. Les créances douteuses sont ainsi proscrites du bilan des banques, et toute banque qui souhaiterait obtenir des liquidités auprès de la banque centrale pour se refinancer alors qu'elle détient ces créances douteuses, se verrait sanctionner par un taux d'intérêt plus élevé ;

- La régulation peut aussi prendre la forme d'un contrôle macroprudentiel. En effet, il ne suffit pas de contrôler chaque agent financier, il est de plus nécessaire que la situation globale fasse l'objet d'une attention toute particulière de la part des banques centrales. Il importe par exemple de veiller à ne pas se laisser se développer trop fortement des institutions financières qui par leur taille augmenteraient le risque systémique. En situation de « Too big to fail » (trop grand pour faire faillite), les banques ou compagnies d'assurance auraient tendance à maximiser les risques (aléa moral) en comptant sur leur position dominante et leur taille pour prendre davantage de risques. Ce fût ainsi le cas de la plus grande compagnie d'assurance aux États-Unis (AIG - American International Group).

Le développement récent d’un outil spéculatif de couverture sur la dette souveraine française fait beaucoup parler de lui. La spéculation joue sur les comportements mimétiques et accentuent les anticipations auto-réalisatrices. Ainsi, si les opérations d’un fond spéculatif sont particulièrement imitées par les autres opérateurs financiers, il y a une forte probabilités que le pouvoir dont il dispose sur le marché financier lui donne l’occasion d’orienter lui-même le marché à la hausse ou à la baisse, et cela en fonction de ses intérêts propres. La question porte de plus, depuis la crise financière, sur l'interdiction de certaines pratiques financières, comme la vente à découvert, qui consiste à utiliser les instruments à terme sans disposer des fonds correspondants, en augmentant ainsi fortement les risques systémiques.

Quant aux paradis fiscaux, le problème repose sur l’absence de transparence de l’information bancaire et financière de ces territoires ou pays. L’évasion fiscale constitue un problème déterminant, d’autant que les États ont dû mobiliser les finances publiques pour empêcher la faillite du système bancaire et financier. Les paradis fiscaux sont le symbole du comportement de passager clandestin de certains agents économiques qui profitent de la libre circulation des capitaux afin d’échapper à la fiscalité du pays dans lequel ils ont créé de la richesse. Les paradis fiscaux concernent aussi bien les particuliers que les entreprises. La question est alors de savoir si ces paradis fiscaux se doivent de communiquer aux autorités fiscales des pays d’origine les informations concernant les avoirs bancaires et financiers de leurs ressortissants.

Une première dimension, forte de la régulation financière, a consisté à renforcer les exigences portant sur les activités bancaires (solvabilité et liquidité) afin de garantir le bon fonctionnement des banques et d'éviter que ne se développent à nouveau les risques systémiques qui avaient bloqué les mécanismes financiers (blocage du marché monétaire interbancaire). Les accords de Bâle III en sont une démonstration importante.

Par ailleurs, le contrôle porte aussi sur les comportements des agents financiers afin de réduire par le biais du pouvoir de contrôle des banques centrales, les comportements hasardeux et beaucoup trop spéculatifs.

La question porte en effet depuis la crise sur la limitation des comportements spéculatifs et sur le rôle en particulier des fonds spéculatifs. Les comportements mimétiques sur les marchés financiers posent sérieusement la question de l'autorégulation de ces marchés. Les agents financiers auraient tendance, par leurs anticipations, à auto-réaliser leurs croyances.

De plus, l'explosion des marchés financiers et leurs acteurs ont favorisé le développement des paradis fiscaux considérés comme de véritable passagers clandestins face à la fiscalité des pays. Une partie non négligeable des activités financières échappent ainsi à tout contrôle de la part des États (shadow banking) et pose le problème d'une augmentation des risques systémiques.

|

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo