L'évolution du marché des capitaux depuis les années 1990

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

Notions à retenir pour cette fiche : Actifs financiers, devises, intermédiation financière

L’analyse économique met en évidence le passage d’une économie d’endettement à une économie de marchés financiers. Par ailleurs, c’est le rôle des banques centrales qui s’est transformé. Dans une logique monétariste, elles se doivent de lutter principalement contre le processus d’inflation car toute politique monétaire expansive est jugée comme contre-productive (chômage et inflation). Elles n’assurent plus un financement direct des banques de second rang mais passe par le marché monétaire en alimentant ou en achetant des liquidités monétaires (politique d’open market) contre des créances. Les banques de second rang pour se refinancer vont avoir davantage recours au marché monétaire et au marché interbancaire.

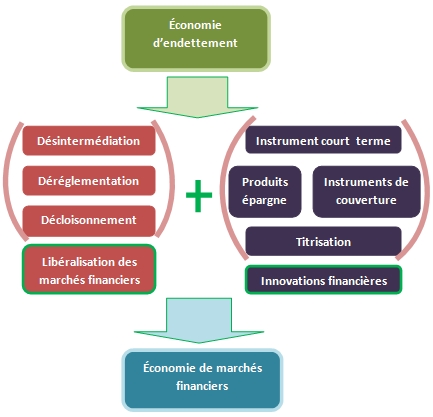

L’économiste français Henri Bourguinat propose d’analyser cette transformation selon la théorie des trois D : désintermédiation, déréglementation, décloisonnement. En France, c’est la loi bancaire de 1984 qui met en œuvre ces transformations.

- La désintermédiation conduit les banques à ne plus être la source principale de financement des différents agents économiques (ménages, entreprises, États), les acteurs se passent de leur intermédiaire pour s'adresser directement aux épargnants en quête de placements. Les marchés financiers vont se charger de mettre en relation directe les prêteurs et emprunteurs de capitaux sans passer par le système bancaire.

Ce processus de désintermédiation transforme le rôle des banques, elles jouent de moins en moins le rôle d’intermédiaire entre les épargnants et les entreprises pour financer leurs besoins d’investissement, mais leur proposent des services et produits financiers innovants.

- La déréglementation financière consiste à éliminer toute forme de règles qui limitent le bon fonctionnement des marchés financiers. Les pays occidentaux, afin d’attirer l’épargne nécessaire au financement de leur déficit budgétaire croissant à partir de la fin des années 1970, abolissent les règles contraignantes qui découlaient du système de Bretton Woods. Les taux d’intérêt sont ainsi libéralisés et fixés par le marché, et non plus déterminés par les pouvoirs publics à travers l’encadrement des crédits par exemple. Sont ainsi supprimés les règlements et contrôles sur les prix des services financiers, sur les opérations de changes et le contrôle des flux financiers.

- Le processus de décloisonnement concerne plusieurs aspects des marchés financiers. Il a premièrement pour objectif de supprimer la séparation entre banques d’affaires et de dépôt, ce qui permet aux banques de collecter l’épargne et d’octroyer en même temps des prêts. Mais le décloisonnement concerne aussi la possibilité de fusionner les activités bancaires et les activités d’assurance. Le décloisonnement ne concerne pas seulement les banques mais aussi les marchés financiers. Les pouvoirs publics décident d’instaurer un marché unifié des capitaux de court à très long terme, accessible à tous les agents économiques, réunissant l’ensemble des instruments et outils financiers afin d’assurer un financement optimal de l’économie.

Les innovations financières concernent aussi les produits proposés aux épargnants. Les contrats d’assurance-vie, les fonds commun de placements, les différents plans d’épargne (plan d’épargne en actions…), constituent autant d’instruments possibles proposés par les banques, compagnies d’assurance et institutions financières aux épargnants.

Se développent aussi une multitude d’instruments de couverture face aux risques (produits dérivés) de fluctuations des taux d’intérêts et de la valeur des actifs. En France est ainsi créé au milieu des années 1980 le Marché à terme des instruments financiers (MATIF qui deviendra plus tard le marché à terme international de France) ainsi que le marché d'options négociables sur actions de Paris (MONEP). Les contrats à terme permettent de se protéger face au risque de défaut d’un emprunteur, au risque d’évolution des taux d’intérêts, de moins-value ou plus-value et au risque de change. Ainsi une entreprise, qui doit acheter à un fournisseur des biens intermédiaires dans l’avenir et devra donc se procurer des devises pour régler son achat, peut décider d’acheter un contrat à terme sur une certaine quantité de devises étrangères afin de se protéger face au risque de change. Il en est de même des instruments financiers qui permettent de se protéger par rapport à un risque de défaut d’un emprunteur (entreprises, État, ménages) ; c’est le cas des « credit default swaps » (CDS) qui sont des contrats de protection financière permettant de couvrir la défaillance de l’emprunteur.

Dans ce cadre, les banques, pour répondre à leur besoin de liquidité et à leur certaine aversion pour le risque, ont entrepris de titriser les créances qu’elles possèdent. La titrisation consiste à pouvoir revendre à d’autres institutions financières leurs créances (prêts accordés à leurs clients) qui sont regroupées dans un nouveau produit financier. Les banques émettent des produits structurés regroupant ces créances titrisées, c’est-à-dire des titres dont la valeur et le rendement sont indexés sur les prêts qu’elles ont accordés et qui dépendent du risque de défaillance des emprunteurs. Les banques se procurent ainsi des liquidités qui leur permettent de se refinancer, et transmettent aux acheteurs la prise de risque. Les subprimes aux États-Unis, responsables d’avoir participé au déclenchement de la crise de 2008, en sont un excellent exemple.

À partir des années 1970 s’ajoute au marché des eurodollars celui des pétrodollars avec la hausse importante des cours du pétrole qui procure aux pays producteurs une épargne importante qu’ils placent sur les marchés financiers et prêtent aux pays endettés. Dans ce contexte, avec un taux d’inflation élevé et la faiblesse des taux d’intérêts nominaux, les emprunteurs profitent de l’abondance de capitaux et de taux d’intérêt réels parfois négatifs. Les pays en développement confrontés à des déficits empruntent massivement des pétrodollars.

Face à cette internationalisation des capitaux, les acteurs de cette finance adoptent des comportements et des stratégies mondialisés. Les banques développent leurs activités internationales et des processus de rachats et de concentrations construisent des groupes financiers mondiaux. Se développent des places financières offshore dont le principal avantage réside dans la possibilité d’échapper à la fiscalité sur les opérations économiques et financières. Les marchés financiers décloisonnés sont de plus en plus liés les uns aux autres. Il devient possible de faire circuler 24 heures sur 24 les capitaux sur les différentes places financières de la planète. Les interdépendances deviennent de plus en plus fortes entre les marchés financiers, les marchés des matières premières et l’économie réelle. L'utilisation des technologies de l'information et de la communication (informatique, Internet) ont largement participé à cette globalisation financière en interconnectant les marchés financiers, et en assurant un flux d'informations continu 24 heures sur 24 à l'échelle de la planète.

La globalisation financière née de la construction du marché des eurodollars et des pétrodollars s'est accentuée par l'adoption par les acteurs de la finance des stratégies et comportements mondialisés. La montée des interdépendances s'est par ailleurs accentuée avec le recours massif aux technologies de l'information et de la communication appliquées au monde de la finance.

|

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo