De la crise des subprimes à celle des dettes publiques

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

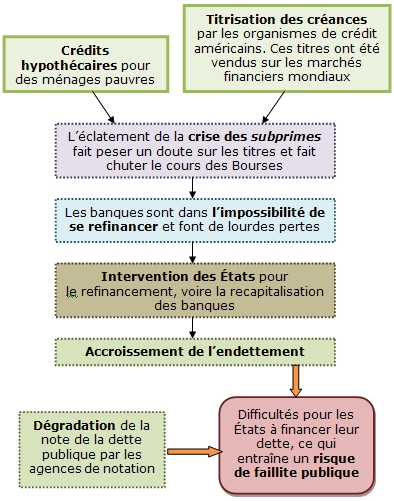

Pour les organismes de crédit, l’opération semblait peu risquée ; en effet, en cas de défaut de paiement, elles pouvaient saisir le bien immobilier et le revendre avec une plus-value du fait de la bulle spéculative créée sur ce marché.

Cependant, ce raisonnement ne peut pas fonctionner si de nombreux ménages sont dans l'incapacité de rembourser leurs crédits. Le nombre de maisons en vente a considérablement augmenté, entraînant ainsi une chute des prix. Les organismes de crédit se sont donc retrouvés eux aussi dans une situation financière délicate.

Lorsque la crise éclate en 2007 aux États-Unis, la suspicion gagne les marchés financiers et les investisseurs veulent massivement vendre leurs titres douteux (sans savoir s’ils le sont réellement). Cela va donc entraîner une chute de la valeur de l’ensemble des titres sur les places boursières. En 2008 par exemple, les bourses européennes vont voir leurs titres perdre en moyenne 40% de leur valeur.

De plus, les banques doivent établir un bilan avec les nombreux titres douteux qui ne valent plus rien sur les marchés. Elles ne peuvent donc plus les vendre ni s’en servir pour se refinancer. Les pertes sont colossales pour certaines banques, dont la faillite est inévitable (Lehman Brothers).

En Europe, de nombreuses banques sont en difficulté et vont être sauvées par les fonds publics (Dexia, Fortis). L’État va leur permettre de se refinancer à moindre coût auprès de la banque centrale et va créer un fonds de secours d’urgence. En Angleterre, un plan de recapitalisation publique des banques aboutit à la nationalisation partielle de certaines d’entre elles (comme la Barclays). Ce mouvement s’étend aussi aux assurances (AIG).

L’intervention des États a beaucoup été critiquée vis-à-vis des montants mis en jeu, mais il ne pouvait pas en être autrement. Si les banques ne peuvent plus se refinancer en vendant leurs titres ou en s’endettant à des taux d’intérêts faibles sur le marché monétaire, elles n’accordent plus de crédits. Cette contraction du crédit est néfaste aux investissements et à la consommation, entraînant donc une forte récession.

De plus, une crise financière de cette ampleur fait courir un risque de système. En effet, tout le système monétaire est basé sur la confiance dans la monnaie. Cette monnaie est aujourd’hui largement scripturale : si les ménages n’ont plus confiance dans le système et qu’ils veulent « récupérer leur argent », cela aboutit à une impasse. Cette situation de défiance vis-à-vis de la monnaie paralyserait les échanges et entraînerait la faillite des établissements bancaires et du système monétaire en général.

Cependant, l’intervention massive des États pour sauver leurs établissements financiers et faire face aux conséquences de la crise a fortement accru leur endettement. Des pays déjà fragiles de ce point de vue (comme la Grèce ou le Portugal) se retrouvent endettés bien au delà de la valeur de leur PIB. Or, pour financer leur dette, les États ont besoin de vendre des titres (les bons du Trésor en France) sur les marchés financiers. Si les investisseurs n’ont plus confiance, ils n’accepteront d’acheter ces titres que contre des taux d’intérêts très élevés, ce qui va accroître l’endettement des États et les empêcher de faire d’autres dépenses.

En 2010, les taux d’intérêts sur les emprunts d’État ont explosé pour des pays comme la Grèce, le Portugal et l’Irlande. Cette situation a mis la Grèce au bord de la faillite publique (impossible pour le pays de rembourser ses dettes). Une partie de la dette grecque est détenue par des banques européennes, ce qui les a replongées dans les difficultés face à un défaut de paiement probable. Les États européens ont donc créé un fonds financier qui permet aux pays en difficulté de faire face à leur financement immédiat, mais la crise de la dette menace désormais des pays comme l’Espagne ou l’Italie pour lesquels le fonds serait inefficace face aux montants à mobiliser pour les sauver.

Cette crise de défiance vis-à-vis de la dette des États est alimentée par les agences de notation (comme Standard and Poor’s) qui évaluent le risque des placements financiers. Une dégradation de la note de la dette de certains États conduit donc les investisseurs à réclamer des taux d’intérêts plus élevés (la note maximale étant le « AAA »). En janvier 2012, la France perd son triple A ainsi que 9 autres pays européens.

|

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo