Comment gérer les systèmes de santé : public ou privé ?

- Fiche de cours

- Quiz et exercices

- Vidéos et podcasts

Notions à retenir pour cette fiche : incitations pécuniaires, aléa moral, sélection adverse

Les effets du système de santé sur l’amélioration de l’espérance de vie ont cependant des rendements décroissants.

Dans un premier temps, pour un pays disposant d’un niveau d’espérance de vie très faible (pays en voie de développement), toute augmentation des dépenses de santé due à une augmentation de la richesse par habitant engendre une augmentation plus que proportionnelle de l’espérance de vie. Cependant, les économistes estiment qu’au-delà de 10 000 $ par habitant, pour améliorer l’espérance de vie, il est nécessaire d’augmenter de plus en plus les dépenses de santé.

En contrepartie, dans un régime démographique marqué par le vieillissement, l’allongement de l’espérance de vie augmente mécaniquement et de façon plus que proportionnelle les dépenses de santé pour un gain relativement modeste en terme de longévité.

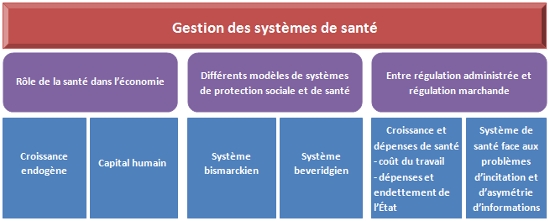

Le système de santé engendre un effet d’entraînement sur l’ensemble de l’économie. Devenu un secteur économique à part entière (emplois, création de richesses), il participe activement à la croissance.

En 1942, à l’initiative de Lord Beveridge, naît au Royaume Uni un système de protection sociale dont la source de financement principal repose sur la fiscalité. Dans ce modèle universaliste, chaque citoyen contribuable finance le système de santé (National Health Service) et bénéficie en retour d’une prise en charge complète de ses dépenses de santé. Les médecins sont des fonctionnaires de l’État. Chaque assuré doit obligatoirement consulter le médecin du secteur dont il dépend.

La France se situe aujourd'hui entre ces deux modèles, car une partie de son financement est assuré par les cotisations sociales, mais il est aussi assuré par l'impôt (contribution sociale généralisée, CSG).

Il est possible de faire trois constats fondamentaux concernant le financement des systèmes de santé :

- premièrement leurs sources de financement dépendent très étroitement du niveau de croissance économique. Une augmentation du revenu par habitant s’accompagne systématiquement d’une augmentation plus que proportionnelle des dépenses de santé. L’élasticité des dépenses de santé par rapport aux revenus est supérieure à 1 ;

- deuxièmement, toutes les dépenses des systèmes de santé reposent sur un partage entre prix et volume. Pour un montant d’offre de soins donné (correspondant aux honoraires ou salaires versés multiplié par le nombre de soignants) correspond un montant de dépenses financées par les prélèvements obligatoires (système public) et les coûts directement supportés par les patients (montants non remboursés et primes assurances privées). Ainsi, le nombre de patients qui augmente conduit mécaniquement à augmenter soit les prélèvements obligatoires, soit les coûts supportés par les patients.

Une augmentation du nombre de soignants à niveau de dépense inchangé conduit à diminuer leur rémunération. Les arbitrages en termes d’organisation du système de santé sont donc des choix publics dont les conséquences se répercutent sur l’ensemble des acteurs du système de santé ;

- troisièmement, le progrès technique a tendance à réduire les coûts à l’échelle du patient, mais à les augmenter à l’échelle de l’ensemble du système.

Le financement public de la santé présente de nombreux avantages face au financement privé. Il permet de réduire dans une certaine mesure les inégalités d’accès à la santé en fonction des revenus, et repose le plus souvent sur la solidarité des membres d’une société. Le système de santé public permet de résoudre le problème de la sélection adverse. Les usagers en effet ne sont pas égaux devant les risques de maladie.

Dans le cas d’un système de santé privé, la compagnie d’assurance qui augmenterait ses tarifs ne conserverait que les patients qui prennent le plus de risques avec leur santé. En effet, ceux qui prennent le moins de risque choisiraient une compagnie d’assurance concurrente, estimant ne pas avoir à payer pour ceux qui prennent plus de risques.

Cependant, le financement public des dépenses pose un certain nombre de problèmes inhérents aux comportements des usagers et des acteurs du système de santé : comment inciter les médecins à s’installer dans des zones géographiques de faible densité démographique ? Comment limiter les comportements à risque de certains usagers qui se savent couverts par l’assurance maladie, alors que d’autres usagers en supportent le coût solidairement ?

Les économistes parlent d’aléa moral, c’est-à-dire une situation dans laquelle les usagers du système de santé disposent de plus d’informations sur leurs comportements que les services d’assurance en charge de leur protection.

Le risque de comportements opportunistes est alors important. Les patients bénéficiant d’un remboursement de leurs dépenses de santé ont tendance à multiplier les visites chez leur médecin et l’usage de médicaments sans que cela n’améliore leur santé. Les médecins quant à eux multiplient les examens et les traitements leur permettant ainsi d’augmenter leur revenu. Dans ce cas, il s’avère nécessaire d’établir un système d’incitations réduisant l’usage abusif du système de santé public. L’instauration de franchises pour les patients (ticket modérateur, parcours de soin, médecin référent), et le conventionnement forfaitaire des médecins permettent de limiter dans une certaine mesure ces comportements opportunistes.

Face aux risques de santé, les pays occidentaux ont développé progressivement des systèmes de protection sociale pour la santé reposant sur des logiques différentes. Le système assurantiel bismarckien est financé par les cotisations sociales des salariés et des employeurs. Le système universel beveridgien est financé quant à lui par l'impôt.

Des dépenses de santé qui augmentent conduisent à des prélèvements obligatoires plus importants qui pèse sur le coût du travail. Les dépenses de santé augmentent en effet plus vite que les revenus. Les dépenses de santé reposent sur un partage entre prix et volume de l'offre de soins.

Le choix entre une régulation par le marché ou par un système public repose sur un choix collectif. Les systèmes de santé privés ou publics doivent arbitrer entre le mécanisme de sélection adverse qui conduit à faire disparaître toute protection, et le mécanisme d'aléa moral qui repose sur des comportements opportunistes. Face à cet arbitrage de nombreux pays ont décidé de réformer leur système de santé en introduisant des incitations visant à réguler les comportements à la fois des usagers et des professionnels.

|

Évalue ce cours !

Des quiz et exercices pour mieux assimiler sa leçon

La plateforme de soutien scolaire en ligne myMaxicours propose des quiz et exercices en accompagnement de chaque fiche de cours. Les exercices permettent de vérifier si la leçon est bien comprise ou s’il reste encore des notions à revoir.

Des exercices variés pour ne pas s’ennuyer

Les exercices se déclinent sous toutes leurs formes sur myMaxicours ! Selon la matière et la classe étudiées, retrouvez des dictées, des mots à relier ou encore des phrases à compléter, mais aussi des textes à trous et bien d’autres formats !

Dans les classes de primaire, l’accent est mis sur des exercices illustrés très ludiques pour motiver les plus jeunes.

Des quiz pour une évaluation en direct

Les quiz et exercices permettent d’avoir un retour immédiat sur la bonne compréhension du cours. Une fois toutes les réponses communiquées, le résultat s’affiche à l’écran et permet à l’élève de se situer immédiatement.

myMaxicours offre des solutions efficaces de révision grâce aux fiches de cours et aux exercices associés. L’élève se rassure pour le prochain examen en testant ses connaissances au préalable.

Des vidéos et des podcasts pour apprendre différemment

Certains élèves ont une mémoire visuelle quand d’autres ont plutôt une mémoire auditive. myMaxicours s’adapte à tous les enfants et adolescents pour leur proposer un apprentissage serein et efficace.

Découvrez de nombreuses vidéos et podcasts en complément des fiches de cours et des exercices pour une année scolaire au top !

Des podcasts pour les révisions

La plateforme de soutien scolaire en ligne myMaxicours propose des podcasts de révision pour toutes les classes à examen : troisième, première et terminale.

Les ados peuvent écouter les différents cours afin de mieux les mémoriser en préparation de leurs examens. Des fiches de cours de différentes matières sont disponibles en podcasts ainsi qu’une préparation au grand oral avec de nombreux conseils pratiques.

Des vidéos de cours pour comprendre en image

Des vidéos de cours illustrent les notions principales à retenir et complètent les fiches de cours. De quoi réviser sa prochaine évaluation ou son prochain examen en toute confiance !

Envie de progresser et de réussir votre année scolaire ?

Testez gratuitement pendant 24h notre plateforme de soutien scolaire !

Un espace dédié aux parents pour suivre les progrès

Tout le programme scolaire du CP à la Terminale

Des profs expérimentés disponibles à la demande par tchat, audio ou vidéo